让华尔街乃至全球经济正常运转的金融管道正在发生一些奇怪的事情。

上周五,银行、对冲基金和其他借款人经常利用的深奥融资市场的隔夜贷款利率飙升,引发了与2019年9月短期贷款利率飙升的对比,后者迫使美联储(fed)介入,以确保信贷在美国金融体系中保持平稳流动。

6个基点可能看起来不多。这只相当于0.06个百分点。这样的波动在美国股市几乎不会出现。

但当支撑着价值数万亿美元的金融产品和短期贷款的融资利率突然出现如此大的波动时,华尔街不禁要注意了。

美国联邦储备委员会(Federal Reserve)收集的数据显示,12月1日有担保隔夜融资利率突然从5.33%飙升至5.39%。有担保隔夜融资利率是衡量机构(通常是银行,也包括货币市场基金和对冲基金)以美国国债为抵押品进行隔夜融资的成本的一个宽泛指标。

尽管飙升很快就消退了,但一些分析人士担心,随着美联储的量化紧缩政策给近26万亿美元的美国国债市场以及将这些债券用作抵押品的贷款市场带来更大压力,这种情况可能会再次发生。

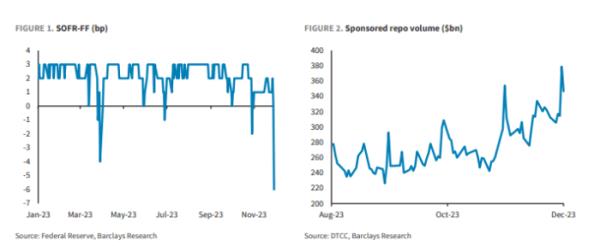

使用SOFR的“赞助”回购融资类型今年迅速普及,导致交易量飙升。

在匹配账面回购交易中,交易商将从现金充裕的贷款人(如货币市场基金)借入资金,然后将这些资金借给现金充裕的借款人(如对冲基金),以换取抵押品,交易商将自己的资金用于回购风险敞口。正如摩根大通(JPMorgan)在这篇入门文章中所解释的那样,一笔担保回购交易由结算所固定收益清算公司(Fixed Income Clearing Corp.)作为交易双方的中间人,交易商可以将交易相互抵消。

摩根大通解释说,这大大减少了银行必须持有的资本数量,允许交易商向客户提供更多的资产负债表,或将资金配置到其他用途。

但野村证券(Nomura)的莱恩?普兰茨(Ryan Plantz)表示,需求上升意味着它们吸收新抵押品的能力已经萎缩,这增加了提供此类融资的成本,并迫使它们提高向借款人提供的价格。

"公债价格上涨提振了对担保融资的需求,速度超过了交易商资产负债表的供应能力,"巴克莱分析师Joseph Abate表示。他在本周稍早向MarketWatch分享的一份客户报告中讨论了公债价格飙升。

巴克莱(BARCLAYS)

在他的报告中,阿巴特将这一突然增长归因于“几个市场因素和一点不幸的时机”。

首先,美国国债市场自去年10月以来的大幅反弹推高了对多头头寸的融资需求。目前尚不清楚这种需求是完全来自杠杆现金期货基础交易,还是仅仅来自现金头寸。话虽如此,上涨的速度似乎已经超过了交易商资产负债表迅速扩张以适应上涨的能力。

“由于交易商难以在资产负债表上腾出空间,他们将更多活动推向了赞助式回购市场。交易量跃升至创纪录的9430亿美元,自10月下旬以来,回购融资部门增长了1000亿美元。

过去六周,美国国债大幅反弹。FactSet的数据显示,10年期美国国债BX:TMUBMUSD10Y收益率自10月23日短暂触及5.02%以来,截至周三晚些时候已跌至4.10%。根据道琼斯市场数据,11月份是自2019年8月以来10年期国债收益率最大的单月跌幅。

虽然上周五的上涨已经消退,但野村证券的普兰茨说,他预计这不会是最后一次。他预计,随着美联储缩减资产负债表,美国国债交易商手中充斥着抵押品,融资市场将出现更多波动。

他说:“简单地说,你开始看到QT以及赞助回购的一些影响将得到报应。”

这一举措的时机也值得注意,它发生在基差交易(一种依赖廉价杠杆的流行交易策略)受到监管机构和华尔街其他人士的密切关注之际。

对于那些不熟悉基差交易的人来说,这是对冲基金通常采用的一种策略,旨在从美国国债和国债期货合约之间的差价中获利。

这种飙升是否意味着美国贷款市场注定会重演2019年的情况,从而可能迫使美联储重新考虑是否继续实施量化紧缩政策?根据Plantz和Abate的说法,这是不可能的。

然而,尽管美联储采取了包括常备回购工具在内的所有机制,试图保持这些市场的平稳运行,但这种飙升可能会重演的想法,足以让投资者密切关注事态发展。

根据Plantz的同事,野村证券的衍生品市场专家Charlie McElligott的说法,即使融资成本的飙升得到控制,它也会对资本市场产生连锁反应。

随着这类融资的可用性下降,依赖杠杆的老练交易员可能会选择把筹码拿掉,而不是让他们的盈利交易持续到年底。

这可能已经影响到本周的市场,因为美国股市的涨势停滞不前,而与债券价格走势相反的美国国债收益率(殖利率)继续下滑。