这里有一句话可能听起来有点奇怪:更高的利率对英国经济来说是好消息。

几十年来,借款人因高利率而面临的痛苦首次被储户从高利率中获得的好处所抵消。

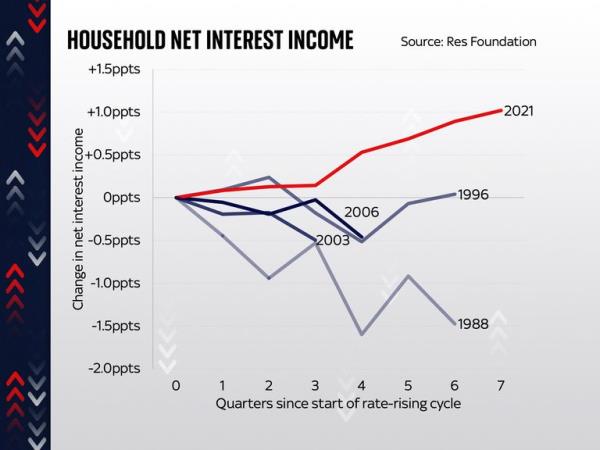

如果这听起来有点奇怪,部分原因是,当人们——媒体、政治家和经济学家——谈论利率时,他们总是过分关注等式的一边:借款人的困境。这其中有一个可以理解的原因:在之前的“加息周期”中,当英格兰银行提高利率时,痛苦总是超过意外之财。

莫最新消息:预计利率将达到3%,抵押贷款价格战“可能”爆发

1988年借款利率上调时就是这种情况;1996年、2003年和2006年都是如此。

在每一种情况下,对家庭资产负债表的整体影响都是负面的。

但这次并非如此。

根据决议基金会的说法,由于利率的影响,我们在整个经济中获得的净收入实际上是上升而不是下降的——自利率开始上升以来上升了一个百分点。

从这个角度来看,上世纪80年代末,“利率效应”对收入的影响为-1.5个百分点。

当你将英国与欧元区和美国进行比较时,令人惊讶的是,我们有点异类:在整个经济中,利率效应比其他两个地区要积极得多。

决议基金会(Resolution Foundation)表示,这至少部分解释了英国为何还没有陷入许多人去年这个时候预计的衰退。

对此的部分解释是,在很大程度上,由于大流行的封锁,人们开始了这次徒步旅行周期,他们的银行账户里有很多储蓄——远远超过平时。

结果是,在整个经济中,这些储蓄带来的好处(储蓄率迅速上升——尽管没有上升到借款利率的水平)大于对抵押贷款和贷款的影响。另一个解释是,到目前为止,只有大约一半拥有固定利率抵押贷款的人重新固定了他们的贷款。

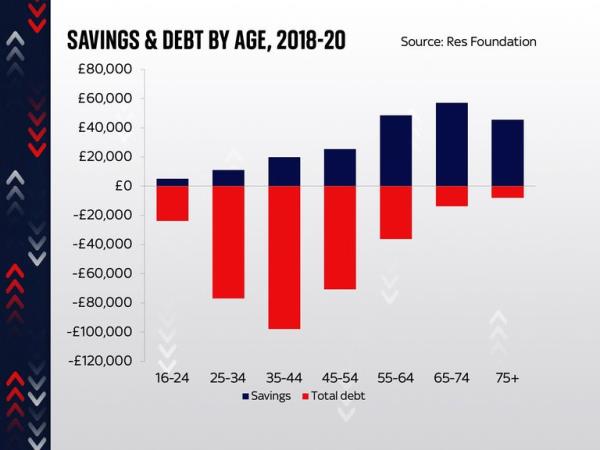

但是这里有一些非常重要的附加条件。第一点,也许也是最重要的一点是,尽管上述情况在整个经济体中都是正确的,但不同类别的人的经历却存在巨大差异。

那些债务超过储蓄的人(在这种情况下主要是指年轻人)肯定会看到高利率带来的负面影响。那些储蓄远远超过债务的老年人将从中受益。换句话说,痛苦和红利并没有平均分配。老年人做得好得多;年轻人的情况更糟。

还有两个附加条件。首先,随着越来越多的人重新调整抵押贷款,从低利率上升到高利率,这种积极影响将开始消退。尽管典型的固定利率交易最近有所下降,但仍远高于两到五年前。

点击订阅伊恩·金商业播客一旦你得到你的播客

最后一个附带条件是,以上这些都没有考虑到生活成本危机的更广泛影响。

每个人都不得不为几乎所有的东西支付更高的价格。虽然这些价格的年增长率(通货膨胀率)已经放缓,但价格水平仍比几年前高出15%以上。

这对每个人来说都是一个痛苦的调整。好消息是,利率对整个经济的影响实际上是积极的,而不是消极的。但并不是所有人都能从中受益。