关键的外卖

澳大利亚房地产市场在整个2024年表现出惊人的弹性,但在年底前放缓。

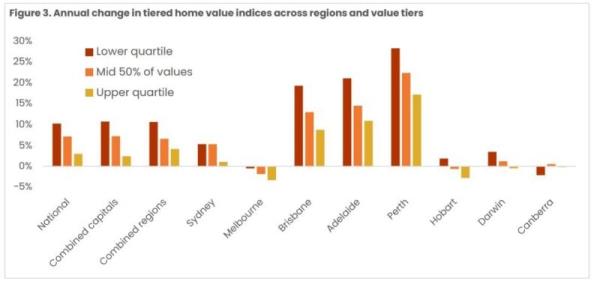

截至11月的过去12个月里,全国市场价值最低的四分之一上涨了10.3%,远远超过了中间市场(上涨7.2%)和房屋价值最高的四分之一(上涨3.0%)。

2024年全国十大最高销售额严重倾斜于东海岸,包括悉尼通常的东郊,以及墨尔本的Toorak,以及与2023年不同的是,昆士兰州的一处住宅。

在首府城市市场中,珀斯占据了榜单的主导地位,占据了房屋价值增长最强劲的10个地点,所有郊区的房价涨幅都在30%或以上。

根据CoreLogic的2024年最佳报告,面对利率上升和全球不确定性,澳大利亚房地产市场在整个2024年表现出惊人的弹性,房屋销售数量比前一年增长了8%。

截至11月的12个月里,全国房屋销售总量达到52.8万套,比前五年平均水平增长了6.0%。

在同一时期,房屋价值也增长了5.5%,澳大利亚房屋总价值超过11万亿美元。

由于需求下降、广告供应水平上升以及通货膨胀和利率前景的变化,市场在2024年的初始强势逐渐减弱。

这一趋势在全国CoreLogic房屋价值指数(CoreLogic Home Value Index)中表现得很明显,该指数在11月份的涨幅仅为0.1%。

除了市场状况之外,全年的关键主题是波动。

整个市场的增长情况差异很大,每年的价值变化从墨尔本的-2.3%到珀斯的21.0%不等。

区域市场表现出类似的多样性,维多利亚地区的价值下降了-2.7%,而西澳大利亚地区的价值上升了15.5%。

然而,即使是在阿德莱德、布里斯班和珀斯等成长型市场,也出现了明显的周期性放缓迹象,全年的季度涨幅有所放缓。

有趣的是,在2024年底前,表现较弱的首都城市的季度价值下降已经显示出轻微的缓和迹象。

这可能表明,到2025年,疲软市场的价值将企稳,未来12个月的资本增长幅度将收窄。

为了应对利率上升和负担能力的挑战,报告显示,买家纷纷涌向更实惠的细分市场。

截至去年11月,全国最低四分之一的市场价值上涨了10.3%,远远超过了中间市场和最高四分之一的房屋价值,在这些市场,承受能力的紧张可能限制了进一步的增长。

这 2024年首都城市的最佳结果反映了更实惠市场的快速增长趋势。

2024年首都城市的最佳结果反映了更实惠市场的快速增长趋势。

增长最快的房屋市场都位于珀斯,一半的郊区房屋的中位数价值低于661,000美元,这是全国房屋价值的第25百分位。

增长最快的公寓市场位于珀斯、布里斯班和阿德莱德,前10名的公寓中位数都低于60万澳元。

随着现金利率维持在4.35%的时间越长,富裕、高存款的买家群体可能会减少,低价值市场可能会失去吸引力,因为需求会推高此前可负担得起的市场。

今年全国销量前十的房产包括悉尼通常的东郊房产,包括派珀角(Point Piper)、贝尔维尤山(Bellevue Hill)、玫瑰湾(Rose Bay)和沃克卢兹(Vaucluse),以及墨尔本的图拉克(Toorak),以及昆士兰州努萨黑兹(Noosa Heads)的一份东岸倾斜名单。

在全国范围内,悉尼下北岸的莫斯曼(Mosman)在截至11月的12个月里再次创下了房屋销售总值的最高纪录,达到16.52亿澳元,而贝尔维尤山(Bellevue Hill)则以近1000万澳元的中位数成为澳大利亚房价最高的郊区。

两个区域市场在全国范围内的价值增长名列前茅,西澳的Beachlands房屋市场在一年中增长了38.4%,而昆士兰州的Dolphin Heads的单位价值增长最高,达到了令人印象深刻的52.8%。

在首府城市市场中,珀斯占据了榜单的主导地位,占据了房屋价值增长最强劲的10个地点,所有郊区的房价涨幅都在30%或以上。

在公寓市场方面,布里斯班(第5名)、珀斯(第4名)和阿德莱德(第1名)进入了首府城市涨幅最大的前10名,珀斯的Armadale公寓飙升了45.6%。

在价值增长方面表现最差的首府城市郊区是墨尔本(6),尽管榜首的位置被达尔文的米尔纳(milner)取代,下降了11%。同样,表现最差的10个单位市场(几乎)都在墨尔本(9)。

金星湾(VIC区域)是全国最弱的房屋市场,价值下降了15.4%,而大墨尔本的阳光单元的单位价值下降幅度最大,为-13.8%。

首府地区房价“可负担”的前十大郊区集中在达尔文(6),莫尔登的中位数为392,2008美元,布里斯班(2)、霍巴特(1)和ACT(1)也在其中。

达尔文在首都最便宜的公寓市场中也占据了主导地位(8),贝克韦尔的中位数价格为278,855美元。

在全国范围内,西澳大利亚州Goldfields-Esperance地区的Norseman以80,289澳元的中位数价格位居经济适用房市场榜首,而昆士兰州的Laguna Quays以142,689澳元的中位数价格排名第一。

澳大利亚的租金价值在2024年仍然很高,但即使在这里,家庭需求的压力也反映在租金增长率的疲软上。

截至11月,租金价值的年增长率放缓至5.3%,低于前一年的8.1%,低于截至2022年9月的9.6%的高点。

这可以归因于高生活成本的压力以及海外净移民的减少。

在全国范围内,Noosa Heads的房屋租金涨幅最高,为23.7%。

西澳的杰拉尔顿以21.5%的单位租金增长率位居榜首。

在首府城市中,珀斯在截至11月(7日)的一年中房租涨幅最高的郊区名单中也占据了主导地位,大珀斯的中天鹅上涨了17.0%。

珀斯的单元房市场也占据了前10大单元房增长市场中的8个,其中梅尔维尔(Melville)的涨幅最高,达19.5%。

到2025年初,买家需求的拖累可能会持续到2024年底,包括今年上半年全国房价小幅下跌。

官方现金利率目标的变化可能标志着一个拐点,在今年下半年增加需求,并指向分析师对“浅”降息路径的预期,四大银行的预测是到2025年底现金利率在3.1%至3.6%之间。

在11月的货币政策声明中,澳大利亚央行有一个基本假设,即到2025年中期利率会下降。澳大利亚国民银行(NAB)、澳新银行(ANZ)和西太平洋银行(Westpac)预计5月份将首次降息,而澳大利亚联邦银行(CBA)预计将在2月份降息。

CoreLogic估计,在目前的平均自住率(6.27%)下,澳大利亚收入中位数家庭的负担得起的住房购买价格约为507,000美元,与目前的813,000美元的中位数相差很大。

即使在平均抵押贷款利率下降125个基点的情况下(假设现金利率下降到3.1%,并且降低的幅度全部转嫁到抵押贷款利率上),这也只需要581,000美元的可负担购房价格。

由于高生活成本的限制,租金需求继续受到挤压,预计2024年租金增长的放缓也将持续到2025年。

如果失业率在2025年呈上升趋势,租房家庭也可能受到失业的不成比例的影响,因为租房家庭往往倾向于雇佣更不稳定的年轻、低技能工人。

然而,家庭也有可能在2025年提振购房和租房需求。

工资增长虽然放缓,但远高于新冠肺炎前的十年平均水平,截至9月的一年为3.5%。

第三阶段的减税提高了家庭的实际收入,尽管这一收入增长目前似乎被家庭储蓄了起来。随着2025年通货膨胀继续缓解,预计实际家庭收入增长将进一步加快。

虽然市场状况普遍预计将在2025年现金利率下调的背景下改善,但房地产市场表现仍将存在相当大的差异。

墨尔本和霍巴特的房价可能会在可负担性提高的背景下小幅上涨,而珀斯和阿德莱德等地的需求冲击可能会开始缓解。

全国各地的新住房建设也保持低迷,预计这种情况将持续到2025年,这可能有助于保持房屋价值的底线。